买保险,很多人都有“大公司情结”。

觉得牌子大、网点多,心里更踏实。

就在3月,腾讯微保平台重磅上新了一款“很能打”的终身重疾险——

它不仅出自“大厂”手笔(太平洋寿险承保),

更在保障深度和灵活度上做到了精益求精。

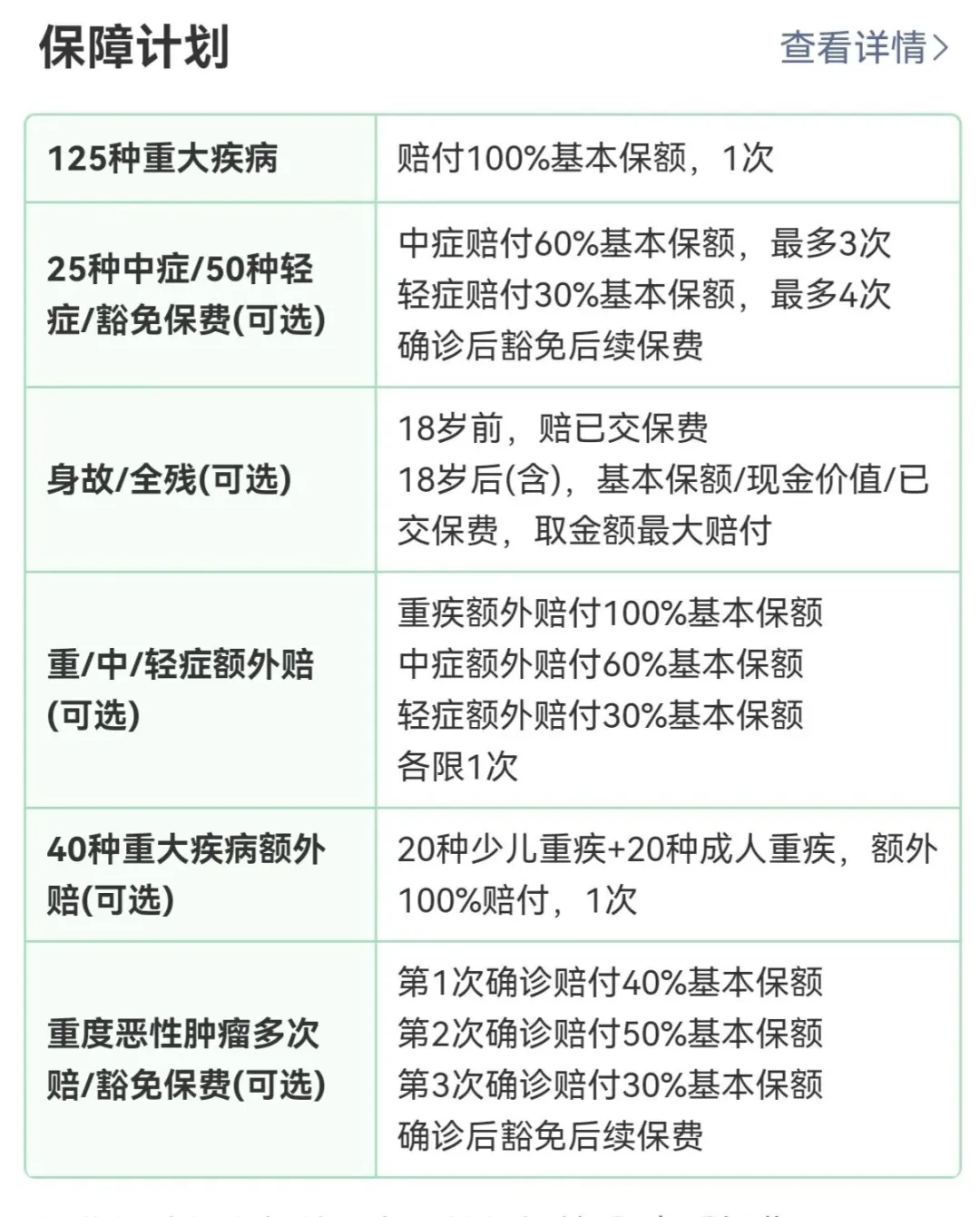

重疾最高110万保额,最多保障200种疾病(含可选),

还能自由定制保障方案。

想在2026年给自己和家人一份硬核的大病守护?

这款产品,建议你一定要看!👇👇👇

大厂出品,安全感拉满

买长期保险,尤其是保终身、保一辈子的重疾险,

大家最看重的就是保险公司的实力。

这款产品由太平洋寿险承保。

作为国内老牌险企,太保的实力毋庸置疑,

服务网络遍布各地,理赔服务有口皆碑。

选择它,就是选择了一份长长久久的安心。

最高110万保额

一次性赔付

很多人觉得有百万医疗险就够了,

为什么还要买重疾险?

百万医疗险是“费用补偿制”,解决的是医院里的看病钱;

重疾险是“给付制”,满足合同约定的条件后,一次性“打笔巨款”,可自由支配,更多解决的是医院外的康复费、营养费以及生病期间工作暂停的收入损失等。

这款终身重疾险,

0-40周岁最高可投保110万保额!

(41-45岁最高80万,46-50岁最高45万)

如果不幸确诊合同约定的重大疾病,

保险公司直接一次性打款。

这笔钱怎么花,完全由你说了算,

让患者有底气“带薪”养病,家里的房贷、车贷、孩子生活费照常支出心不慌。

保障灵活,丰俭由人

以往很多重疾险,责任都是打包好的,

保障很全面,但可能难以满足每个人的特殊需求,

但这款产品非常“听劝”,把选择权交给了你:

✅ 基础方案:纯粹的重疾保障

如果你预算有限,或者已经买过其他重疾险,想多补充一份保障,

可以选择只买“基本保障”,

专注保125种重大疾病,把保额做高。

✅ 进阶方案:保障更全面

如果你想要更多的守护,它提供了丰富的可选责任:

● 中症/轻症保障(可选):累计最高赔付7次,还自带被保人豁免(得了轻/中症,后续保费不用交了,保障继续有效)。

● 疾病关爱金:60周岁前,首次确诊重/中/轻症,额外多赔一笔钱(重/中/轻症分别额外赔100%/60%/30%基本保额!买50万最多赔100万,相当给力)。

● 重度恶性肿瘤扩展:针对容易复发转移的癌症,提供额外赔付机会。

● 身故/全残保障:给家人留一份爱与责任。

注:中症/轻症保障责任中,中症/轻症分别赔付基本保险金额的 60%/ 30%,累计给付分别以三次/四次为限,每种中症/轻症限给付一次。

可选保一辈子

覆盖全生命周期

买重疾险,特别是安全感弱的,比较担心的是买定期之后(比如保到70岁),

结果70岁以后身体变差了,保障也没了,

这时候想再买,往往因为年龄或健康原因买不了。

这款产品可选保一辈子,

对于未来的健康风险,不用担心续保问题,

给你稳稳的一辈子幸福感。

📝课代表总结,这款终身重疾险产品适合谁?

🙆♂️大厂控:非大公司产品不买,看重品牌和服务的朋友。

💪顶梁柱:需要高保额(重疾最高110万)来抵御家庭财务风险的人群。

🧩叠加保额党:已经有重疾险,想通过“纯重疾”责任低成本再补充一份保障的朋友。

👶为孩子规划:想给孩子一步到位配置终身保障的父母。

过去几年,重疾险从“堆名目”走向按需拼装。像这样一款大公司承保、保障责任扩展灵活、保额高、还能选择保终身的重疾险,能让家庭更好做保障预算,确实是很“能打”的选择。如果你正在给孩子或自己考虑重疾险,不妨去腾讯微保小程序看看这款产品,仔细阅读条款后再做决定。

保险不是简单的消费,而是对未来风险的抵抗。2026年,用一份终身重疾险,给家人和自己一份稳稳的保障吧!

暂无评论内容